所谓“阿里聚焦于消费升级,结果被消费降级的拼多多打了个措手不及”的说法,虽然有一定的事实成分,但绝不是全部事实。资深消费者可能还记得,2008-2012年,京东才是最能代表“消费升级”的平台,淘宝则经常被指责商品良莠不齐、正品率低、履约能力差。

从2012年起,阿里以天猫(原名淘宝商城)为依托,开始了漫长的品牌化历程,尤其是在利润丰厚的服装、美妆品类压倒了京东,从而巩固了自身的市场支配地位。

当拼多多于2015年成立时,它所能依靠的资源,除了微信生态的拼团流量之外,就只有相对公允、对中小商家有利的流量分配规则了。

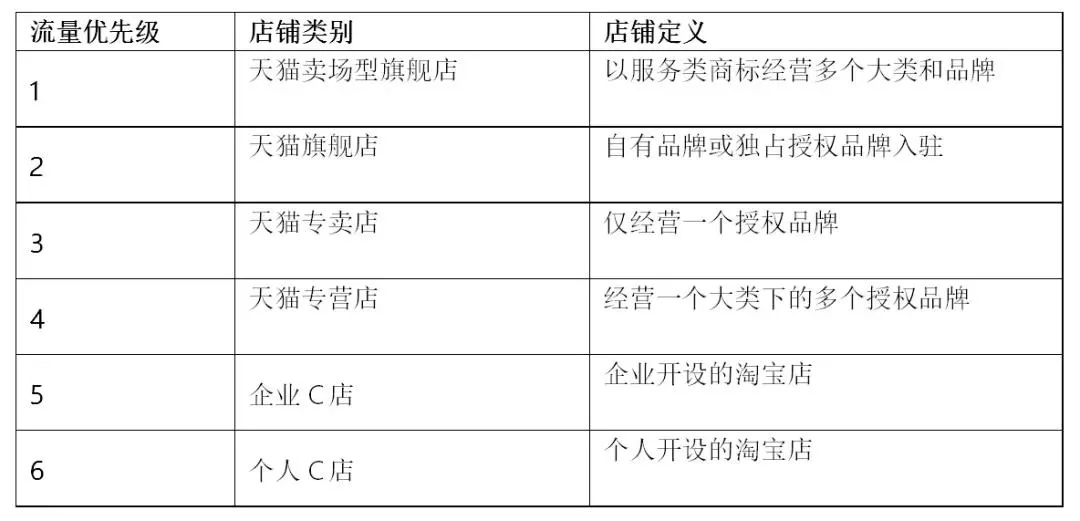

作为中国最大的电商平台,淘系电商其实被分割成了两块:赚吆喝的淘宝,以及赚钱的天猫。无论当时还是现在,淘系电商的流量分配都严重倾向于大商家、大品牌,如下表所示:

可以看到,虽然淘宝C店直到2019年仍能贡献淘系电商50%以上的GMV,但它们得到的流量扶持极少。

阿里的策略就是扶持中高端品牌,即所谓“淘宝搭台,天猫唱戏”。而且,在品牌电商领域,阿里更重视旗舰店(自有品牌入驻)和专卖店(仅经营一个品牌),从而把同时经营多个品牌的经销商、代运营商置于很不利的地位;那些缺乏品牌认知度的白牌就更不用说了。

在淘系捞不到资源的商家,曾经尝试过京东、微信小程序、微商等多个选择,但它们都无法满足需求:

京东毕竟是一个以自营为主的平台,而且从2017年开始进入了平稳期,增量有限;京东泡泡(面向第三方的广告平台)的效率始终比不上阿里妈妈。很多淘系卖家都尝试过在京东开店,但效果不是太好。

微信小程序在2017-18年吸引了很多目光,但微信生态缺乏自有的运营和履约系统。当时微信视频号尚未诞生,商家很难采用视频和直播这两种高效率的电商广告形式。微信官方也不太重视电商生态的搭建。

至于以微信群、朋友圈为核心的微商,只适合较小规模的品牌,或品牌的私域社群运营。时至今日,微商仍然是一股不可忽视的力量,但很难成为零售电商市场的主流。

2016年前后,中小商家疯狂地寻找着淘系电商的替代平台,而拼多多是唯一能满足它们全部需求的平台。

早期的拼多多聚焦于白牌,从而不会让中小商家居于天然劣势地位;以单品SKU(而非店铺)为运营中心,使白牌拥有了极强的竞争优势;没有购物车,从而进一步缩短了成交链条;促销规则简单明了,让商家和消费者都节约了不少时间。对白牌单品友好的流量分配规则,加上微信拼团的病毒营销,就足以制造全网爆款。

很多人至今还以为拼多多崛起的秘诀仅仅在于掌握了微信流量,但这无法解释为何其他基于微信的电商平台都失败了(例如淘集集),或者远远落后于拼多多(例如京喜)。事实上,即便淘系电商的商品能够无障碍地转发到微信,它也很难取得像拼多多那样的成就——后者可以把无穷无尽的流量供给一个白牌SKU,前者却必须顾及大牌(高端品牌)诸多SKU的利益。

早期拼多多与淘系电商的对比

拼多多在2015-18年的强势崛起,很难归结为所谓“消费降级”,也不能完全归结于对下沉市场的占领。我们还需要考虑供给端:为什么拼多多商家能以这么低廉的价格供货?这应该归功于中国庞大而高效的制造业。

不是所有工厂都有能力培养自有品牌,也不是所有工厂都能给大牌代工。对于那些只擅长制造、不擅长流通环节的制造业企业来说,淘系电商曾经是一个重要渠道,但拼多多逐渐变成了更重要的渠道。所谓“消费升级/降级”,其实是一个需求概念;制造业产能的过剩,则是一个供给概念——两者结合造就了早期的拼多多。

问题在于,作为一个商业组织,拼多多早晚要面临与阿里相同的问题:只有大牌商家具备最高的营销预算、能为平台提供最多的收入,这就是淘系电商“天猫化”的根本原因。尤其是当拼多多越过了流量井喷期,进入平稳发展期之后,它就必须考虑提高货币化率的问题了。

因此,从2019年开始,拼多多推出了“百亿补贴计划”,旨在以绝对的低价培养用户在拼多多购买大牌商品的习惯。2019年的双十一期间的iPhone 11售价是一个绝佳范例:拼多多能提供全网最低的4799元售价,不但吸引了数量庞大的新用户,还提升了在老用户心目中的品牌认知。

京东旗下的“京喜”,以及阿里旗下的“淘特”(原淘宝特价版),基本思路与拼多多是一致的:对接中国庞大的无品牌(或只能打造白牌)的制造业企业,向它们划出一块特定的流量,并简化它们开店、运营和促销的复杂程度。

事实上,今天的阿里、京东、拼多多,都是全民级的电商平台,面向全体消费者做生意;所谓阿里、京东做的是“消费升级”生意、拼多多做的是“消费降级”生意,这种说法完全不具备现实性。

那么,我们为何还要讨论“消费升级VS消费降级”这样的话题呢?难道这不是一个伪命题吗?

答案很简单:虽然“消费升级VS降级”这个命题不如本文前两个命题(“中心化VS去中心化”,“内容电商VS货架电商”)那么重要,但它仍具备一定的意义,也是很多人研究电商的出发点。

举一个最直接的例子:以拼多多、京喜或淘特为主要销售渠道的制造业企业,下一步应该如何发展?

如果消费升级是主流,它们就应该考虑逐步提高品牌认知度,也即提高产品质量和客单价。它们中的一部分将成为未来的“大牌”,一部分将成为国产“大牌”的代工厂。

如果消费降级是主流,它们就应该坚持当前的白牌道路,甚至将低价做到极致,完全不去考虑差异化问题;“大牌”的市场在这种场景下是逐步萎缩的。

如果消费升级和降级都不是主流,那它们面临的局面将格外复杂。

“张承辉博客” 拼多多崛起的真实原因是“消费降级”吗? https://www.zhangchenghui.com/890